根据中国的金融监管体系,互联网保险归属 国家金融监督管理总局 监管。

(图片来源网络,侵删)

这是一个非常重要的变化,

核心答案:国家金融监督管理总局

自 2025年5月18日 起,中国保险监督管理委员会(简称“中国保监会”)正式整合并入 国家金融监督管理总局,从此,所有保险业务(包括互联网保险)的统一监管机构变更为国家金融监督管理总局。

详细说明和背景

监管机构的演变

-

之前:中国保险监督管理委员会(保监会)

在2025年5月之前,保险行业由保监会负责监管,保监会是国务院直属的正部级事业单位,专门负责监管全国保险市场。

(图片来源网络,侵删)

(图片来源网络,侵删) -

国家金融监督管理总局(金管总局)

- 时间点:2025年3月,中共中央、国务院印发《党和国家机构改革方案》,决定组建国家金融监督管理总局。

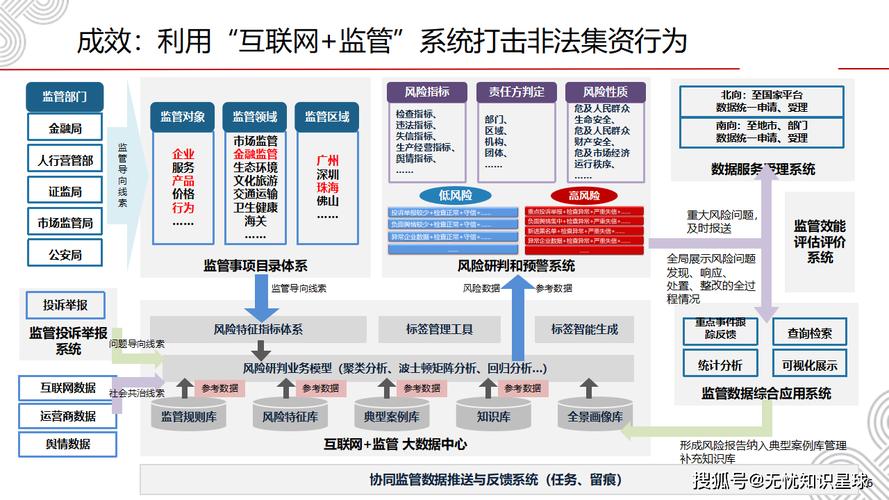

- 职能:国家金融监督管理总局作为国务院直属机构,统一负责除证券业之外的金融业监管,强化机构监管、行为监管、功能监管、穿透式监管、持续监管,统筹负责金融消费者权益保护,加强风险管理和防范处置,依法查处违法违规行为。

- 整合:它不仅整合了原银保监会的职责,还负责对除证券业之外的金融业进行统一监管,并将人民银行的金融消费者保护职责、证监会的投资者保护职责划入其中。

监管的核心原则和法规

虽然监管机构变了,但监管的核心原则和主要法规依然适用,国家金融监督管理总局对互联网保险的监管主要围绕以下几个方面:

-

《互联网保险业务监管办法》

这是监管互联网保险业务最核心、最直接的部门规章,该办法由中国银保监会(即现在的金管总局)制定,并于2025年2月1日正式施行,它详细规定了互联网保险业务的定义、准入条件、经营规则、信息披露、消费者权益保护等,是目前所有互联网保险公司必须遵守的“根本大法”。

(图片来源网络,侵删)

(图片来源网络,侵删) -

监管核心要点:

- 持牌经营:开展互联网保险业务的机构必须是依法设立的保险公司或保险中介机构(如保险经纪公司、保险代理公司),并需获得相应的业务许可。

- 线上线下融合:明确线上和线下业务的边界,禁止通过互联网销售不适宜线上销售的复杂保险产品(如大部分团体保险、健康险的核保理赔等复杂环节)。

- 信息披露:要求保险公司以清晰、易懂的方式在互联网页面显著位置披露产品信息、条款、免责声明、投保规则、服务承诺等,禁止虚假宣传、夸大收益。

- 消费者权益保护:强调对消费者的个人信息保护,要求建立便捷的线上服务渠道(如保全、理赔),并建立投诉处理机制。

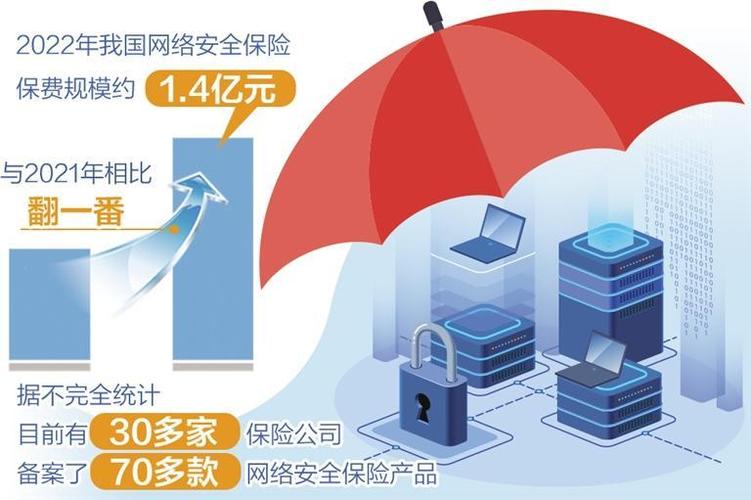

- 数据安全与反欺诈:加强对互联网保险业务数据的安全管理,防范利用技术手段进行的保险欺诈行为。

与其他监管部门的协作

虽然互联网保险主要归属国家金融监督管理总局,但由于其业务涉及互联网技术,监管也具有协同性:

- 工业和信息化部(工信部):负责互联网行业的监管,包括网络安全、个人信息保护(如《个人信息保护法》)等,与金管总局在数据安全方面有协同监管。

- 公安部:负责打击互联网保险领域的违法犯罪活动,如诈骗、非法集资等。

- 国家市场监督管理总局(市监总局):负责监管互联网保险业务中的广告宣传行为,防止虚假广告和不正当竞争。

| 项目 | |

|---|---|

| 主要监管机构 | 国家金融监督管理总局 (自2025年5月18日起) |

| 核心法规 | 《互联网保险业务监管办法》 |

| 监管原则 | 持牌经营、线上线下融合、充分披露、保护消费者权益、数据安全 |

| 协同监管 | 与工信部、公安部、国家市场监督管理总局等部门协作 |

当您谈论互联网保险的监管时,最准确的答案是 国家金融监督管理总局。