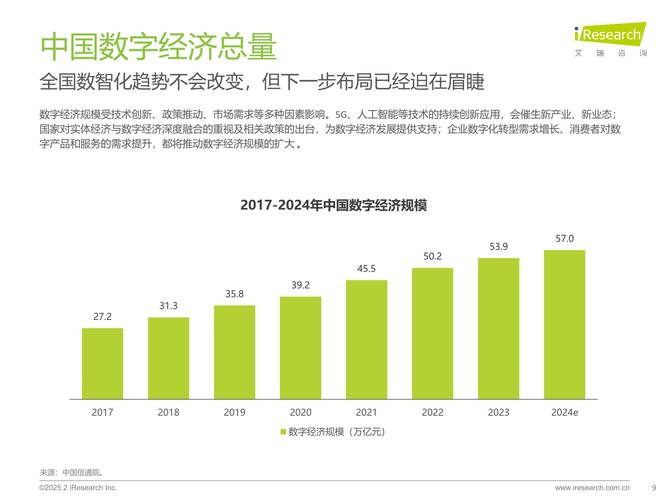

2025年中国互联网金融的整体规模达到了一个历史性的高点,但增速明显放缓,行业格局也发生了深刻变化。

(图片来源网络,侵删)

以下是2025年互联网金融主要细分领域的规模数据和分析:

P2P网络借贷 (P2P Lending)

P2P是2025年互联网金融监管的重中之重,因此其规模变化尤为关键。

-

行业成交量:

- 2025年全年累计成交量为:28,052.97亿元 (约2.8万亿元)。

- 这个数字相比2025年的20,544.32亿元,增长了约36.6%,增速已远低于前几年的水平。

-

贷款余额:

(图片来源网络,侵删)

(图片来源网络,侵删)- 截至2025年12月底,行业贷款余额为12,025.65亿元。

- 这个数字在2025年6月达到峰值约1.2万亿元后,随着监管政策的落地和平台的退出,贷款余额开始出现波动和下降趋势。

-

平台数量与状态:

- 截至2025年12月底,全国正常运营的P2P平台数量为1,931家。

- 相比2025年底的2,449家,一年内减少了518家,这表明行业“去伪存真”和“出清”的进程已经开始,大量不合规的平台被淘汰。

-

核心事件:

- 《网络借贷信息中介机构业务活动管理办法》(俗称“824新规”)的配套细则在2025年密集出台,明确了银行存管、备案制、借款限额等核心要求,对整个行业进行了彻底的规范和重塑。

互联网支付

这是互联网金融领域规模最大、最成熟的板块。

-

移动支付交易规模:

- 2025年,中国移动支付市场继续保持爆发式增长。

- 全年交易规模达到约202.9万亿元人民币。

- 这个数字是惊人的,约为中国当年GDP(约82.7万亿元)的2.45倍,显示出移动支付已经深度渗透到社会经济生活的方方面面。

-

市场格局:

- 支付宝和微信支付占据了绝对主导地位,两者合计市场份额超过90%,市场格局基本稳定,竞争焦点从“跑马圈地”转向场景深化和国际化。

互联网消费金融

这是2025年增长最快的细分领域之一,尤其是在场景化、小额化信贷方面表现突出。

-

市场规模:

- 2025年,中国互联网消费金融市场交易规模达到了约89,689亿元人民币。

- 相比2025年的43,392亿元,增长率超过100%,是互联网金融领域最耀眼的“明星”。

-

增长驱动力:

- 场景渗透: 消费金融与电商、旅游、教育、医疗等场景深度融合。

- 用户下沉: 从一二线城市向三四线及以下城市扩展。

- 技术驱动: 大数据风控技术降低了信贷审批门槛和成本。

互联网理财

受金融去杠杆和资管新规征求意见稿的影响,互联网理财的规模增长趋于平稳,结构也在发生变化。

-

市场规模:

- 2025年互联网理财市场的规模在3-5万亿元之间(不同机构的统计口径略有差异)。

- 增速显著放缓,从过去的高速增长转向存量优化和结构调整。

-

主要特点:

- 货币基金主导: 以余额宝为代表的货币基金依然是互联网理财的主力,为用户提供了高流动性的现金管理工具。

- 监管趋严: 《关于规范金融机构资产管理业务的指导意见》(资管新规)的征求意见稿在2025年底发布,对互联网理财产品的结构、销售方式等产生了深远影响,预示着未来将更加规范和统一。

2025年互联网金融行业总结

-

监管元年,告别野蛮生长: 2025年是监管全面落地的一年,P2P、第三方支付、互联网资管等领域的政策框架基本确立,行业告别了“无序扩张”的时代,进入“合规发展”的新阶段。

-

头部效应显著: 在支付、消费金融等领域,少数巨头(如蚂蚁金服、腾讯金融等)占据了绝大部分市场份额,马太效应愈发明显。

-

场景化与科技驱动: 竞争的核心从单纯的规模比拼转向“场景+科技”的综合能力,谁能更好地融入用户生活场景,并利用AI、大数据等技术提升效率和风控能力,谁就能赢得未来。

-

风险暴露与出清: 随着监管趋严,大量问题平台(尤其是P2P)退出市场,行业风险得到初步释放,为长期健康发展奠定了基础。

2025年的互联网金融规模数据,描绘了一个在巅峰期后,因监管而深刻变革的产业图景。 它既是规模上的高点,也是行业结构重塑的起点。