核心数据概览 (截至2025年12月)

根据中国互联网络信息中心发布的第 53次《中国互联网络发展状况统计报告》(截至2025年12月),核心数据如下:

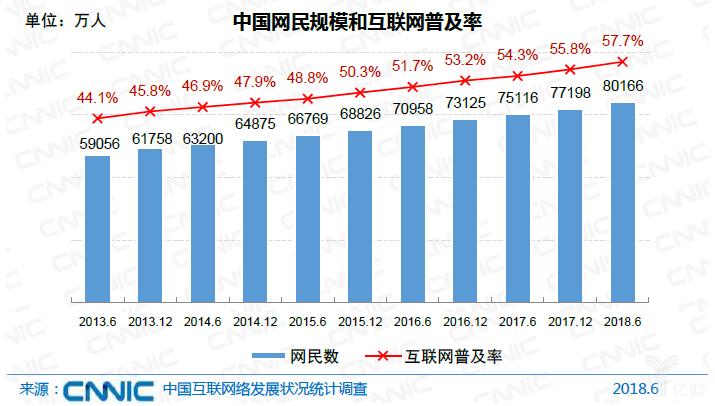

(图片来源网络,侵删)

-

网民规模:

- 总数: 92亿人

- 这意味着,中国超过四分之三的人口(77.5%)都使用互联网。

-

互联网普及率:

- 普及率: 5%

- 与全球平均水平(约67%)和亚洲平均水平(约64%)相比,中国的互联网普及率处于较高水平。

历史发展趋势 (近十年)

为了更好地理解现状,我们可以看一下过去十年的发展轨迹:

| 报告期 (截至) | 网民规模 (亿人) | 互联网普及率 | 核心特征 |

|---|---|---|---|

| 2025年12月 | 92 | 5% | 数字生活深度融合,AI应用兴起,短视频持续主导 |

| 2025年12月 | 67 | 6% | 短视频、直播电商高速发展,线上办公常态化 |

| 2025年12月 | 32 | 0% | 工业互联网加速,下沉市场潜力持续释放 |

| 2025年12月 | 89 | 4% | 疫情催化线上生活,远程办公、在线教育普及 |

| 2025年12月 | 29 | 6% | 移动支付全面普及,4G网络覆盖完善 |

| 2025年12月 | 88 | 3% | 首次突破50%,标志着中国进入互联网普及中期 |

| 2012年12月 | 64 | 1% | 智能手机爆发式增长,移动互联网时代开启 |

| 2010年12月 | 57 | 3% | 3G网络开始普及,社交网络兴起 |

趋势解读:

(图片来源网络,侵删)

- 高速增长期: 2010年至2025年是网民规模和普及率快速提升的黄金时期,主要得益于智能手机的普及和移动通信网络(3G/4G)的建设。

- 平稳增长期: 2025年至今,增长速度明显放缓,中国互联网市场从“增量用户”阶段进入“存量用户”竞争阶段,新增网民主要来自农村地区、老年群体等“下沉市场”。

- 触顶迹象: 网民规模已接近人口总数的上限,未来的增长将更加依赖“提质”而非“增量”,即提升现有用户的使用深度和广度。

网民结构与特征

除了规模,了解“谁在上网”同样重要:

-

城乡结构:

- 城镇网民: 7.50亿,占网民总数的 7%

- 农村网民: 3.42亿,占网民总数的 3%

- 分析: 农村地区仍有较大发展潜力,是未来增长的重要来源。

-

年龄结构:

- 10-39岁群体: 占网民总数的 6%,是绝对的上网主力。

- 中老年群体 (50岁以上): 占比持续提升,已成为不可忽视的用户群体,反映出互联网向全年龄段渗透的趋势。

-

上网设备:

(图片来源网络,侵删)

(图片来源网络,侵删)- 手机: 是绝对的上网首选,使用比例高达 8%,移动互联网已深度融入日常生活。

- 其他设备(如台式电脑、笔记本电脑、平板电视等)作为补充。

-

上网时长与行为:

- 网民人均每周上网时长超过 32小时。

- 即时通信、短视频、网络视频是用户规模最大的应用,深刻改变了人们的社交和娱乐方式。

- 网络购物、在线支付、本地生活服务(如外卖、出行)已成为“数字生活”的基础设施。

-

现状: 中国已经建成全球规模最大、技术领先的数字社会,互联网普及率超过77%,网民总数近11亿,标志着中国互联网的基础设施建设和用户覆盖已达到世界领先水平。

-

挑战:

- “数字鸿沟”依然存在: 尽管普及率高,但不同地区、年龄、收入群体间的互联网使用能力和深度仍有差距。

- “存量竞争”白热化: 用户增长放缓,互联网巨头在核心领域(如社交、电商、内容)的竞争异常激烈。

- 数据安全与隐私保护: 随着数据成为核心生产要素,相关法规和治理面临新的挑战。

-

未来趋势:

- 深化应用: 重点将从“连接”转向“应用”,利用人工智能、大数据、物联网等技术赋能实体经济(如工业互联网、智慧农业)。

- 银发经济: 老年网民市场将成为新的增长点,适老化改造和银发内容服务需求巨大。

- 产业互联网: 互联网与传统产业的融合将更加深入,推动产业数字化转型。

- 全球化与出海: 中国领先的互联网应用(如TikTok/抖音、Temu、SHEIN)正在加速全球化布局。

中国网民规模和互联网普及率已进入一个相对成熟的“高普及率、稳增长”阶段,未来的发展重点将是深化应用、弥合鸿沟、赋能实体,推动数字中国建设向更高水平迈进。