P2P是英文 "Peer-to-Peer" 的缩写,中文意思是“个人对个人”或“点对点”。

(图片来源网络,侵删)

互联网金融P2P,全称是 “互联网金融点对点借贷”,它是一种创新的金融模式,核心思想是绕开传统的银行等金融机构,让有闲钱的个人(出借人/投资者)能够直接把钱借给有资金需求的另一个个人(借款人)。

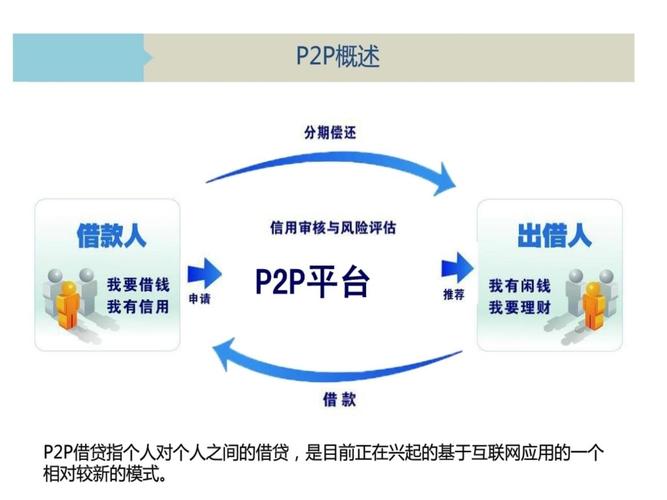

P2P的核心运作模式(比喻一下)

您可以把它想象成一个“线上民间借贷信息中介平台”。

-

角色:

- 借款人:需要用钱的人(比如想创业的小老板、需要资金周转的小微企业主、有消费需求但手头紧的个人等),他们在平台上发布自己的借款需求,包括借款金额、期限、愿意支付的利息等。

- 出借人(投资者):有闲钱并想获得比银行存款更高收益的人,他们在平台上浏览各种借款项目,根据自己的风险偏好和收益预期,选择把钱借给某个或某些借款人。

- P2P平台:它本身不参与资金的借入和借出,而是扮演一个“信息中介”的角色,它的主要工作是:

- 信息发布:展示借款人的信息、借款需求。

- 信用审核:对借款人的资质、还款能力、信用记录等进行审核和评估(这是平台的核心价值之一)。

- 匹配撮合:将出借人的资金与合适的借款人进行匹配。

- 资金划转:通过第三方支付机构,实现资金的流转。

- 贷后管理:在借款期间进行跟踪,如果出现逾期,平台会进行催收。

-

流程:

(图片来源网络,侵删)

(图片来源网络,侵删)- 借款人A在平台发布借款信息。

- 出借人B、C、D……看好A的项目,各自投资一部分钱。

- 平台将B、C、D等人的资金汇总后,打给借款人A。

- 借款人A按照约定,每月将本金和利息还给平台。

- 平台再将收到的本息,扣除少量服务费后,分别返还给出借人B、C、D……。

这个模式的核心优势在于“去中介化”,让资金直接从盈余方流向需求方,理论上可以降低借款人的融资成本,同时提高出借人的投资收益。

P2P在中国的发展与现状

P2P模式起源于英国,大约在2007年左右被引入中国,在2010年至2025年期间,P2P行业在中国经历了野蛮生长,一度成为互联网金融的明星。

鼎盛时期的特点:

- 平台数量爆炸式增长:高峰时期全国有几千家P2P平台。

- 收益率高:年化收益率普遍在8%-15%之间,远高于银行理财。

- 模式多样化:除了信用贷,还出现了车贷、房贷、供应链金融等多种模式。

行业乱象与风险(“爆雷潮”)

由于早期监管缺失,许多平台偏离了“信息中介”的本质,出现了大量问题:

- 资金池:平台设立自己的资金池,先归集资金再去放贷,这是典型的非法吸收公众存款行为。

- 自融自担保:平台实际控制人自己或关联企业通过平台融资,用于填补自己的资金窟窿,属于庞氏骗局。

- 期限错配:用短期投资者的资金去支持长期的借款项目,一旦资金链断裂,就会引发挤兑。

- 虚假标的:平台发布完全不存在的借款项目,纯粹是为了骗取投资者的钱。

- 风控形同虚设:对借款人的审核流于形式,坏账率极高。

从2025年开始,监管开始重拳整治P2P行业,引发了一波“爆雷潮”,大量平台倒闭、跑路,给投资者造成了巨大的损失。

(图片来源网络,侵删)

现在的P2P是什么状态?

简单直接的回答是:在中国大陆,P2P网贷行业已经基本清零。

- 2025年底,全国实际运营的P2P网贷机构已经完全归零。

- 2025年起,所有剩余的P2P平台都进入了存量业务的清退和转型阶段。

这意味着,现在在中国大陆,已经没有合法合规的P2P平台可以让你进行投资了。 如果现在还有任何平台打着“P2P”的旗号进行宣传和融资,那几乎可以肯定是非法的金融诈骗平台,请务必远离。

P2P与银行、银行理财的区别

| 特性 | P2P(已清零) | 银行存款 | 银行理财 |

|---|---|---|---|

| 中介机构 | 网络信息平台 | 银行 | 银行 |

| 借贷关系 | 个人对个人 | 银行对个人 | 个人购买银行的投资产品 |

| 风险等级 | 极高,本金可能全部损失 | 极低,受存款保险制度保障 | 中低至中高,不保本,有风险 |

| 收益率 | 较高(但已无) | 最低 | 中等 |

| 监管程度 | 基本无有效监管(已取缔) | 严格监管 | 严格监管 |

- P2P是什么:一种个人对个人的网络借贷模式,平台作为信息中介。

- 核心理念:去中介化,提高资金配置效率。

- 在中国的现状:已被全面取缔,行业已不复存在。

- 给投资者的教训:任何承诺“高收益、零风险”的投资都是陷阱,投资时一定要选择受严格监管的正规金融机构,并对自己的投资负责。

虽然P2P作为一种模式在中国失败了,但它所催生的对个人和小微企业融资需求的关注,以及金融科技的发展,为后来的网络小贷、助贷等合规金融科技模式提供了借鉴和警示。