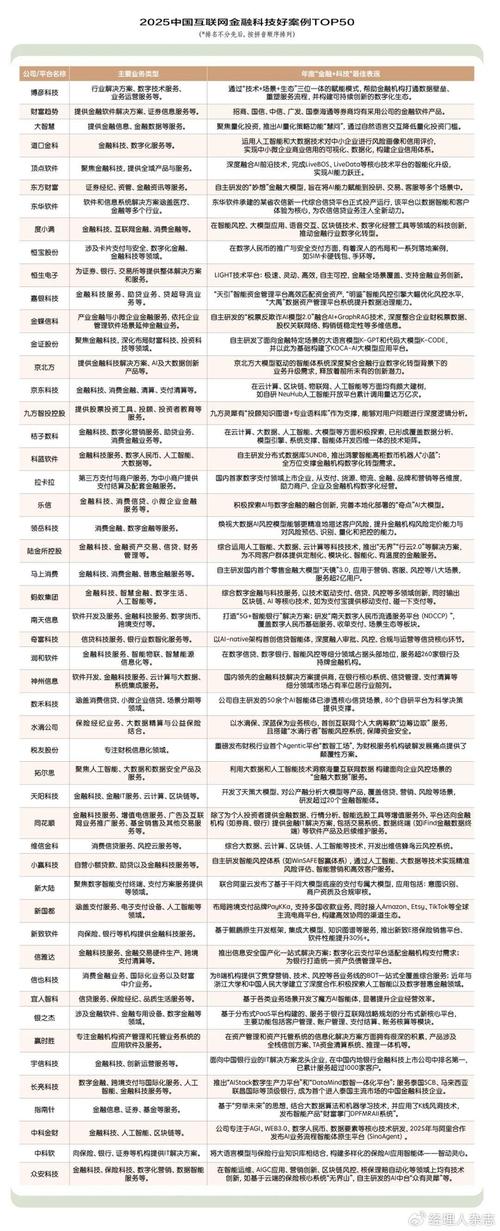

需要强调的是,2025年是中国互联网金融行业一个承前启后的关键年份,这一年,行业经历了从野蛮生长到强监管的深刻转变,排名”的意义更多体现在综合实力、品牌影响力和合规能力上,而不仅仅是规模。

(图片来源网络,侵删)

以下我将从几个不同维度来呈现2025年的互联网金融“排名”情况,并分析其背后的行业趋势。

综合实力与品牌影响力排名(第三方机构视角)

2025年,权威的第三方研究机构(如艾瑞咨询、易观、零壹财经等)发布了多份报告,这些报告是当时行业排名的重要参考,综合来看,头部阵营已经非常清晰。

第一梯队:巨头垄断,格局稳固

这个梯队的平台拥有巨大的流量、雄厚的资本背景和强大的技术实力,在用户心智中占据绝对领先地位。

-

蚂蚁金服 (旗下:支付宝、蚂蚁财富、网商银行等)

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心业务:支付、财富管理(余额宝、基金销售)、消费信贷(花呗、借呗)、小微信贷(网商银行)。

- 2025年地位:绝对的行业霸主,支付宝拥有超过8亿用户,余额宝规模一度突破1.5万亿,成为全球最大的货币基金,其业务生态闭环已经形成,任何单一平台都难以撼动。

-

腾讯金融 (旗下:微信支付、理财通、微粒贷等)

- 核心业务:支付、财富管理(理财通)、消费信贷(微粒贷)。

- 2025年地位:第二大巨头,支付领域的挑战者,依托微信的社交生态,微信支付在移动支付市场份额迅速提升,与支付宝形成“双寡头”格局,理财通和微粒贷也依托巨大流量,在各自领域名列前茅。

-

京东数科 (当时名为“京东金融”)

- 核心业务:供应链金融、消费金融(白条)、支付、财富管理、农村金融。

- 2025年地位:场景金融的佼佼者,深度绑定京东电商场景,在供应链金融和消费金融领域优势明显,其“科技+产业”的定位在当时已非常清晰,是BATJ(百度、阿里、腾讯、京东)中金融布局最专业的公司之一。

第二梯队:垂直领域的领先者

这些平台在特定细分领域(如P2P网贷、消费金融)拥有强大的影响力和市场份额。

-

陆金所

- 核心业务:综合财富管理平台(P2P、基金、保险等)。

- 2025年地位:曾经的P2P“一哥”,作为平安集团旗下的平台,陆金所背靠强大的金融集团,资产端和资金端都有保障,在2025年,其P2P业务规模巨大,但已经开始主动缩减规模,向更合规的财富管理平台转型。

-

宜人贷

- 核心业务:在线信贷信息服务平台(P2P)。

- 2025年地位:纽交所上市P2P平台,技术驱动典范,作为P2P行业在美国上市的第一股,宜人贷在2025年以其“科技赋能金融”的形象受到市场关注,其信贷技术、风控模型和获客能力在P2P领域处于领先水平。

-

拍拍贷

- 核心业务:在线信贷信息服务平台(P2P)。

- 2025年地位:老牌P2P平台,数据优势明显,作为成立较早的平台,拍拍贷积累了大量的信贷数据,其“大数据魔方”风控系统是其核心竞争力,2025年也在积极向科技平台转型。

第三梯队:其他重要参与者

- 百度金融 (度小满金融前身):聚焦金融科技输出,在信贷科技领域有一定实力。

- 苏宁金融:依托苏宁线上线下场景,在供应链金融和支付领域有所布局。

- 微众银行:中国首家互联网银行,主打个人消费信贷(微粒贷)和小微企业贷款,银行背景使其合规性更强。

按细分业务领域的排名

互联网金融是一个宽泛的概念,不同领域的排名差异很大。

移动支付

- 第一名:支付宝

- 第二名:微信支付

- 其他:银联云闪付、京东支付等,2025年,支付宝和微信支付合计占据了超过90%的市场份额,形成绝对的双寡头格局。

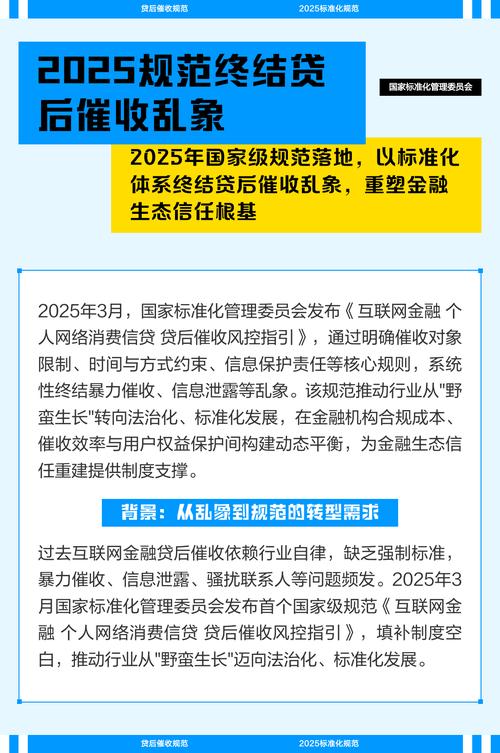

P2P网络借贷 (2025年是行业合规整治的关键年)

2025年,P2P行业面临史上最严的监管,银监会等十部委联合发布了《网络借贷信息中介机构业务活动管理暂行办法》,备案、银行存管、限额等政策相继出台。

- 平台数量:2025年底,正常运营的平台数量下降至约2000家,相比高峰期减少了近一半。

- 头部平台:陆金所、宜人贷、拍拍贷、人人贷、点融网等是当时交易额和知名度排名靠前的平台,但排名变化很快,许多不合规的平台被淘汰出局。

- 关键趋势:“去P2P化”成为头部平台的选择,陆金所率先宣布将P2P业务停止发标,转型为财富管理平台,这预示着P2P作为一种模式,在主流互联网金融版图中的地位开始下降。

消费金融

- 银行系:招联消费金融(招商银行与中国联通合资)、中银消费金融等。

- 电商/互联网系:蚂蚁花呗、京东白条、微粒贷(微众银行)、苏宁任性付。

- 产业系:马上消费金融等。

- 2025年地位:消费金融是当时增长最快的领域之一,花呗、白条、微粒贷凭借其场景优势和数据风控,占据了市场的主要份额。

2025年互联网金融行业核心趋势分析

理解这些趋势,比单纯看排名更重要:

- 强监管常态化:2025年是监管政策密集出台的一年,行业告别“野蛮生长”,合规成为所有平台的生死线,排名开始从“规模论”转向“合规论”。

- 巨头生态化:阿里、腾讯、京东等巨头通过构建完整的金融生态(支付+信贷+理财+保险),形成了强大的护城河,中小平台生存空间被严重挤压。

- “去金融化”与“科技化”:受监管影响,许多平台开始淡化“金融”标签,转而强调自己是“科技公司”、“科技平台”,输出技术解决方案。

- P2P行业出清:在备案和合规压力下,大量劣质、不合规的P2P平台被清退,行业集中度提升,但整个P2P模式的未来充满了不确定性。

- 场景化深度融合:金融业务不再是孤立存在的,而是深度嵌入到电商、社交、出行、教育等各类生活场景中,成为服务用户的一部分。

如果用一句话概括2025年互联网金融的排名格局:

以蚂蚁金服和腾讯金融为双核,京东数科为重要一极的“BATJ”阵营,牢牢占据了行业金字塔顶端,而在垂直领域,陆金所、宜人贷等平台则凭借各自的优势,在特定细分市场中扮演着重要角色。

这一年,行业的“游戏规则”被彻底改写,未来的竞争焦点从规模扩张转向了合规能力、技术实力和生态构建的综合较量。