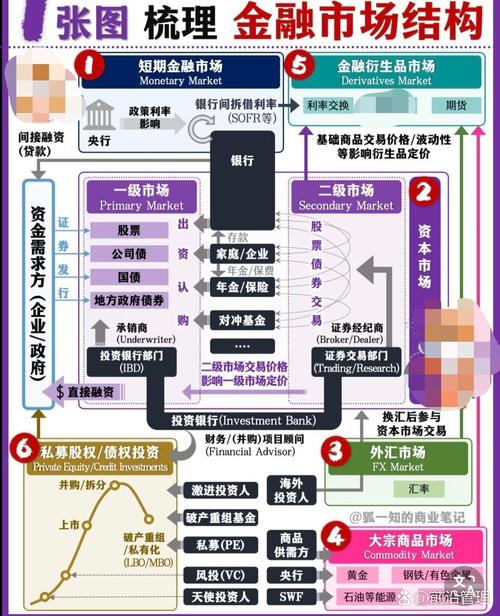

总体概览:三大巨头的战略定位

-

阿里巴巴:以“支付”为基石,构建“商业+金融”的生态系统。

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心逻辑: 支付是电商交易的终点,也是金融服务的起点,阿里的金融业务完全服务于其庞大的电商生态,实现商业流、信息流、资金流的闭环。

- 生态闭环、场景驱动、数据资产。

-

腾讯:以“社交”为入口,打造“连接一切”的金融基础设施。

- 核心逻辑: 微信和QQ是巨大的流量入口和社交场景,腾讯不直接做金融,而是通过开放平台,让合作伙伴(银行、保险公司等)在其场景里提供金融服务,扮演“水电煤”式的底层基础设施角色。

- 社交入口、开放平台、轻资产、基础设施。

-

百度:以“技术”为驱动,探索AI驱动的金融创新。

- 核心逻辑: 相比阿里和腾讯,百度在金融领域起步稍晚,且缺少强大的自有商业场景,它选择发挥自身在人工智能、大数据、云计算技术上的优势,为金融机构和用户提供技术解决方案,同时布局一些前沿的金融科技业务。

- 技术驱动、AI赋能、前沿探索、To B服务。

阿里巴巴:蚂蚁集团及其生态

阿里的互联网金融业务几乎全部由其核心子公司——蚂蚁集团承载,蚂蚁集团已经发展成为一个庞大的金融科技集团,业务覆盖支付、理财、信贷、保险、征信等多个领域。

| 业务板块 | 主要产品/公司 | 核心功能与特点 |

|---|---|---|

| 支付与结算 | 支付宝 | - 基石业务: 中国最大的第三方支付平台,拥有超过10亿用户。 - 场景渗透: 深度融入线上电商、线下商超、交通出行、生活缴费等几乎所有消费场景。 - 国际拓展: 通过Alipay+等方案连接全球多个电子钱包。 |

| 理财与财富管理 | 余额宝 | - 现象级产品: 将货币基金与支付账户无缝连接,实现了“支付即理财”,极大普及了大众理财。 - 平台化: 现已发展为“理财平台”,不仅提供货币基金,还连接了众多基金公司的其他理财产品。 |

| 蚂蚁财富 | - 基金销售平台: 类似于“理财超市”,用户可以在此购买各类基金、保险、养老金等产品。 - 智能投顾: 通过“帮你投”等服务,为用户提供智能化的资产配置建议。 |

|

| 信贷与融资 | 花呗 | - 消费信贷: 类似于虚拟信用卡,基于芝麻信用分,为用户提供“先消费、后付款”的服务,主要用于线上和线下消费场景。 - 场景绑定: 与淘宝、天猫等电商场景深度绑定。 |

| 借呗 | - 现金贷: 基于用户的芝麻信用分和消费数据,提供个人消费贷款服务,资金直接打入用户银行卡。 - 模式成熟: 是中国最知名的现金贷产品之一。 |

|

| 网商银行 | - 互联网银行: 专门服务于小微企业和个人创业者,提供纯线上的小微企业贷款和个人经营性贷款。 - 技术驱动: 利用大数据风控,实现“310”模式(3分钟申请、1秒钟放款、0人工干预)。 |

|

| 保险科技 | 相互宝 | - 网络互助计划(已关停): 曾是中国最大的网络互助社区,成员之间互相共担风险,是普惠金融的一种创新尝试。 - 转型: 已关停,部分业务转向健康险等正规保险产品。 |

| 好医保 | - 互联网健康险: 与保险公司合作,在支付宝上销售百万医疗险等健康保险产品,利用平台流量和场景优势,实现大规模销售。 | |

| 征信与信用服务 | 芝麻信用 | - 个人征信机构: 中国首批个人征信试点机构之一。 - 信用生活: 不仅仅是金融信贷,还广泛应用于免押金租房、免押金租车、酒店信用住等生活场景,是“信用即服务”的典范。 |

腾讯:金融科技事业群

腾讯的金融业务布局更注重“连接”和“开放”,主要由金融科技事业群负责,其业务与微信生态紧密结合。

(图片来源网络,侵删)

| 业务板块 | 主要产品/公司 | 核心功能与特点 |

|---|---|---|

| 支付与结算 | 微信支付 / QQ钱包 | - 社交支付巨头: 与支付宝双寡头格局,依托微信和QQ的社交关系链,在社交红包、转账、线下扫码支付等领域占据绝对优势。 - 场景优势: 在社交、内容、游戏等腾讯生态内场景无孔不入,并快速渗透到线下零售、交通、政务等民生领域。 |

| 理财与财富管理 | 理财通 | - 基金销售平台: 与蚂蚁财富类似,是腾讯旗下的基金代销平台,用户可以在微信或QQ内方便地购买基金、保险、理财等产品。 - 流量变现: 主要利用微信的巨大流量为合作金融机构导流。 |

| 信贷与融资 | 微粒贷 | - 现金贷产品: 采用官方邀请制,基于用户的社交数据、支付数据、游戏数据等进行综合信用评估,向受邀用户发放小额贷款。 - 银行合作: 由深圳前海微众银行股份有限公司运营,是中国首家互联网银行。 |

| 分付 | - 消费信贷: 类似于花呗,是一种“先消费、后付款”的服务,嵌入在微信的“服务”或“支付”场景中,支持线上线下多场景使用。 | |

| 保险科技 | 微保 | - 互联网保险平台: 腾讯旗下保险代理平台,与多家保险公司合作,在微信内销售健康险、寿险、车险等保险产品。 - 场景化保险: 推出如“航旅险”等与出行场景深度结合的保险产品。 |

| 企业金融 | 微企 | - 企业微信 + 金融: 为企业用户提供支付、理财、信贷等一揽子金融服务,如企业收款、发薪、理财等,服务于腾讯B端生态。 |

百度:度小满金融及其技术输出

百度的金融业务主要由度小满金融(原“百度金融”)负责,其战略分为对内(C端用户)和对外(B端机构)两部分。

| 业务板块 | 主要产品/公司 | 核心功能与特点 |

|---|---|---|

| 支付与钱包 | 度小满支付 / 百度钱包 | - 生态内支付: 主要服务于百度自身的生态,如百度地图、爱奇艺、百度贴吧等,但市场渗透率和用户活跃度远低于支付宝和微信支付。 - 战略地位: 支付是金融业务的入口,但并非百度在金融领域的绝对核心。 |

| 信贷与融资 | 有钱花 | - 信贷服务平台: 提供面向个人和企业的信贷服务,包括消费贷、经营贷等。 - 模式: 作为信息中介平台,连接有借款需求的用户和持牌金融机构(银行、消费金融公司等)。 |

| 理财与财富管理 | 理财平台 | - 理财产品超市: 与蚂蚁财富、理财通类似,提供基金、保险等理财产品的代销服务。 - 技术驱动: 强调利用AI技术为用户提供个性化的智能投顾服务。 |

| 金融科技输出 | 百度智能云 | - To B核心业务: 这是百度金融科技战略的重点。 - 向银行、证券、保险等金融机构提供AI、大数据、云计算等技术解决方案,例如智能风控、智能获客、智能客服、反欺诈模型等。 - 定位: 成为金融机构的“技术合伙人”。 |

| 前沿探索 | 度小满研究院 | - 区块链与AI研究: 在区块链、人工智能、大数据等前沿技术在金融领域的应用上进行研究和探索。 |

总结与对比

| 维度 | 阿里巴巴 | 腾讯 | 百度 |

|---|---|---|---|

| 核心驱动力 | 商业生态 (电商) | 社交生态 (微信) | 技术能力 (AI) |

| 战略定位 | 闭环生态,自成一体 | 开放平台,连接一切 | 技术赋能,服务B端 |

| 支付业务 | 支付宝 (独立App,强金融属性) | 微信支付 (社交功能内嵌,高频场景) | 度小满支付 (生态内辅助,非核心) |

| 信贷业务 | 花呗/借呗 (场景化、数据驱动) | 微粒贷/分付 (社交邀请制、白名单) | 有钱花 (平台模式,连接机构) |

| 理财业务 | 余额宝/蚂蚁财富 (自研+代销,国民级) | 理财通 (代销平台,流量变现) | 理财平台 (代销平台,AI投顾) |

| 独特优势 | 完整的商业闭环、海量的交易数据 | 无可匹敌的社交关系链和场景渗透 | 顶尖的AI、大数据技术能力 |

| 最终目标 | 成为数字经济时代的基础设施 | 成为各行各业的数字化助手 | 成为金融行业的AI解决方案提供商 |

BAT在互联网金融领域的竞争,是商业生态、社交网络和技术能力这三种不同底层逻辑的较量,阿里重“交易”,腾讯重“关系”,百度重“智能”,三者共同塑造了中国互联网金融的格局,并仍在不断演化之中。

(图片来源网络,侵删)