下面我将从宏观趋势、核心布局方向、关键挑战、以及未来展望四个维度,系统性地阐述如何布局互联网+医药流通。

(图片来源网络,侵删)

宏观趋势:为什么是现在?

在讨论“如何布局”之前,必须理解“为何布局”,这背后是几大核心趋势的强力驱动:

- 政策东风:国家层面大力推动“互联网+医疗健康”,从《“健康中国2030”规划纲要》到国家医保局的“双通道”(定点医院和定点零售药店)政策,再到各地陆续出台的互联网医保支付试点政策,都在为线上化铺平道路。

- 消费升级:消费者(尤其是年轻一代)对健康服务的需求从“被动治疗”转向“主动管理”,他们追求便捷、透明、个性化的服务,线上购药、在线问诊、健康管理成为新常态。

- 技术赋能:大数据、人工智能、物联网、区块链等技术的发展,使得医药流通的全链路追溯、智能仓储、精准营销、个性化服务成为可能。

- 产业痛点:传统医药流通环节多、效率低、成本高、信息不透明(如药品追溯困难)、最后一公里配送体验差等问题,亟待通过互联网模式进行优化。

核心布局方向:四层金字塔模型

一个成功的“互联网+医药流通”布局,不应是单一业务的点状突破,而应是构建一个多层次、协同发展的生态系统,可以将其想象成一个四层金字塔:

塔基:数字化基础设施层

这是所有上层应用的地基,没有它,一切都是空中楼阁。

- 供应链数字化:

- 智能仓储与物流:引入WMS(仓库管理系统)、TMS(运输管理系统)、AGV机器人等,实现库存精准管理、订单高效分拣、路径智能规划,降低仓储和物流成本。

- 全程追溯系统:利用一物一码(如RFID、二维码)和区块链技术,实现药品从生产、流通到终端的全流程追溯,保障药品安全,打击假药。

- 数据中台建设:

- 打通ERP、CRM、WMS等内部系统,以及医院HIS系统、电商平台等外部系统。

- 构建统一的数据标准和数据湖,对用户数据、商品数据、交易数据、物流数据等进行清洗、整合和分析,为上层应用提供“数据燃料”。

塔身:核心业务平台层

这是直接面向客户和合作伙伴的核心服务平台,是价值创造的主体。

(图片来源网络,侵删)

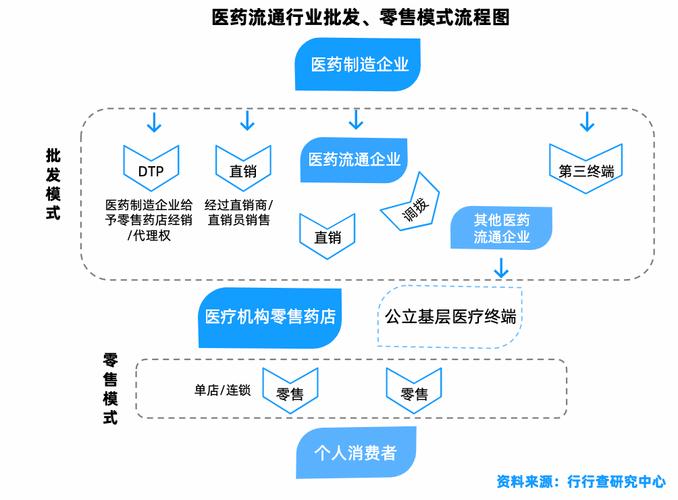

- B2B平台(企业对企业):

- 定位:服务于上游药厂、下游药店/诊所/医院的数字化交易平台。

- 功能:在线采购、订单管理、供应链金融、库存共享、市场信息发布等,目标是提升整个产业链的协同效率,降低交易成本。

- 代表:药促网、英特商城等。

- B2C平台(企业对消费者):

- 定位:服务于最终消费者的线上零售和健康服务平台。

- 功能:在线购药(OTC、医疗器械、保健品)、电子处方流转、在线问诊/咨询、健康管理、会员服务等。

- 关键:“网订店取”、“网订店送” 模式至关重要,必须与线下药店深度融合,解决“最后一公里”和“处方药”两大核心难题。

- 代表:京东健康、阿里健康、平安好医生等。

- O2O平台(线上到线下):

- 定位:B2C模式的重要补充和延伸,强调“即时性”。

- 功能:用户线上下单,由附近实体药店进行配送,实现30-60分钟送达,主要满足用户对OTC、急需药品的即时性需求。

- 关键:需要强大的门店数字化改造和即时配送网络(自建或与第三方合作)。

- 代表:叮当快药、美团买药、饿了么买药。

塔尖:增值服务与生态层

这是从“卖药”向“服务”转型的关键,是构建护城河和未来增长点的核心。

- 医药电商 + 互联网医疗:

- 闭环服务:将“在线问诊/电子处方”与“在线购药/药品配送”无缝连接,形成“医+药”服务闭环,这是解决处方药线上销售瓶颈、提升用户粘性的关键。

- 慢病管理:针对高血压、糖尿病等慢性病患者,提供在线复诊、处方续方、用药提醒、健康数据监测等长期、连续性的管理服务。

- 供应链金融:

利用平台上的交易数据、信用数据,为上下游的经销商、药店提供应收账款融资、库存融资、订单融资等服务,解决其资金周转问题,增强整个生态的稳定性。

- 数据服务与CRO/CDMO:

在合法合规、保护隐私的前提下,利用脱敏后的海量用户数据,为新药研发提供市场洞察、患者招募等数据支持,或与药企合作开展定制化营销。

关键挑战与应对策略

布局过程中必然会遇到重重挑战,必须有清晰的应对策略。

(图片来源网络,侵删)

| 挑战类别 | 具体挑战 | 应对策略 |

|---|---|---|

| 政策与监管 | 处方药网售政策不明朗 医保线上支付试点范围有限 GSP(药品经营质量管理规范)合规要求高 |

积极试点,拥抱监管:积极参与各地政策试点,与监管机构保持良好沟通,探索合规路径。 线上线下融合:大力发展“网订店取/送”模式,将线上流量引导至具备资质的线下实体,作为合规的“缓冲带”。 技术投入:投入巨资建设符合GSP要求的数字化仓储系统和质量追溯体系。 |

| 供应链与物流 | 药品存储温控要求高(冷链) “最后一公里”配送成本高、体验差 库存管理复杂,SKU众多 |

专业冷链:建立或合作专业的医药冷链物流体系,全程温控监控。 网络协同:采用“中心仓+前置仓+合作药店”的多级仓储网络,结合第三方即时配送平台,实现高效覆盖。 智能预测:利用大数据和AI算法,精准预测销量,优化库存,降低滞销风险。 |

| 竞争与盈利 | 巨头(阿里、京东)挤压 获客成本高,用户粘性低 商业模式尚未跑通,盈利困难 |

差异化竞争:避免正面硬刚,聚焦细分领域(如肿瘤药、罕见病药、中医中药),或深耕区域市场,做深做透。 服务粘性:从“卖药”转向“服务”,通过慢病管理、健康管理、在线问诊等高附加值服务提升用户生命周期价值。 多元化收入:除了赚取进销差价,积极拓展供应链金融、数据服务、广告营销等收入来源。 |

| 数据与安全 | 用户健康数据隐私保护 数据孤岛问题严重 |

合规先行:严格遵守《网络安全法》、《数据安全法》、《个人信息保护法》,建立完善的数据安全管理体系。 建设数据中台:通过技术手段打破内外部数据壁垒,实现数据的统一管理和价值挖掘。 |

未来展望

未来的“互联网+医药流通”格局将呈现以下趋势:

- 深度融合,线上线下无界:线上平台将成为线下药店的“流量入口”和“服务大脑”,线下药店则成为“体验中心”和“履约节点”,两者界限将越来越模糊,共同服务于用户。

- 从“药品分销”到“健康服务”:企业的核心竞争力将从拥有多少药品SKU,转变为能提供多好的健康管理服务,药品将作为服务的载体之一。

- 专业化与细分化:综合平台与垂直平台并存,除了巨头,还会有专注于特定病种(如肿瘤、糖尿病)、特定人群(如母婴、银发)、特定模式(如DTP药房专业服务)的专业玩家。

- AI全面赋能:AI将在新药研发、智能诊断、个性化用药推荐、智能客服、供应链预测等各个环节发挥核心作用,提升整个行业的效率和精准度。

布局“互联网+医药流通”是一场深刻的变革,绝非一蹴而就,参与者需要:

- 顶层设计:有清晰的生态战略,从基础设施到增值服务,系统性地规划和投入。

- 敬畏监管:在合规的框架内大胆创新,政策是最大的变量,也是最大的机遇。

- 技术驱动:将技术视为核心竞争力,持续投入数字化、智能化建设。

- 用户中心:始终围绕用户的核心需求(便捷、专业、可信赖)来设计产品和服务。

胜出的将不再是单纯的“线上药店”或“线下流通商”,而是能够整合资源、链接各方、以用户健康为中心的智慧健康服务生态系统。