中国的互联网金融监管是一个“中央统筹、地方负责”的体系,这种模式既体现了国家层面的统一战略和底线思维,也承认了各地金融市场发展水平和风险状况的差异,允许地方进行更具针对性的管理。

(图片来源网络,侵删)

下面我将从监管框架、地方特色、监管科技以及未来趋势四个方面进行详细解读。

总体监管框架:“中央+地方”双层体系

理解各地监管,首先要理解中央与地方的权责划分。

中央层面:定规则、划底线

中央监管部门负责制定全国统一的法律法规、监管规则和行业标准,确保金融稳定和防范系统性风险。

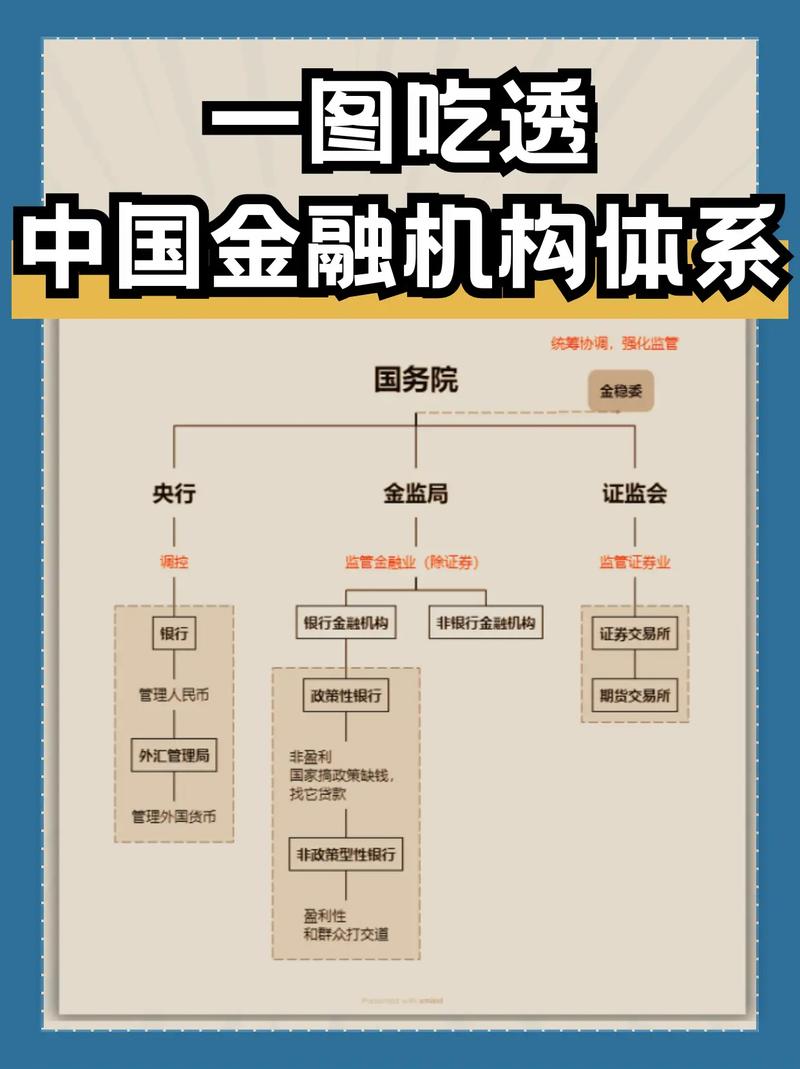

- 中国人民银行 (PBOC): 负责支付清算、征信、反洗钱等金融基础设施的管理,以及对持牌金融机构(如银行、支付公司)的监管。

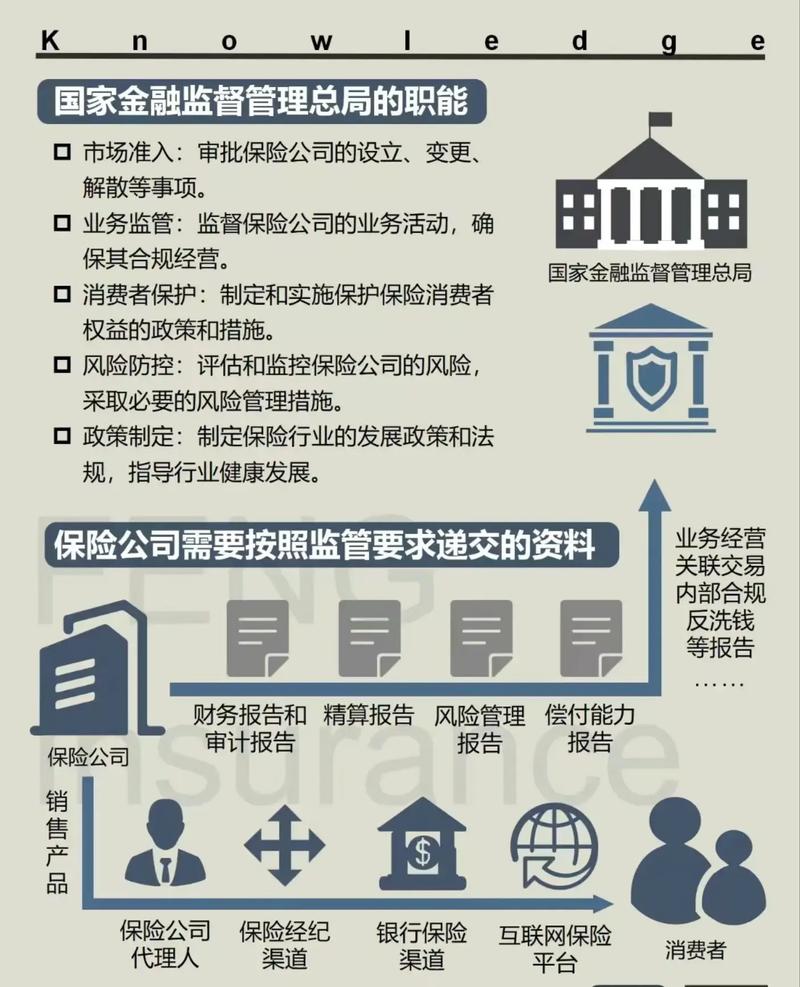

- 国家金融监督管理总局 (NFRA): 2025年成立,整合了原银保监会和人民银行对金融控股公司的监管职能,是当前最主要的互联网金融监管机构,它负责监管银行、保险、信托、消费金融、融资租赁等持牌机构,并对互联网业务进行穿透式监管。

- 中国证券监督管理委员会 (CSRC): 负责监管证券、基金、期货等资本市场业务,涉及互联网证券、互联网基金销售等。

- 公安部: 负责打击非法集资、金融诈骗等犯罪行为,是地方金融风险处置的重要后盾。

- 中央网信办: 负责互联网金融平台的内容安全、数据安全和个人信息保护。

中央监管的核心思想:

(图片来源网络,侵删)

- 持牌经营: 所有金融业务必须获得相应牌照,禁止“无照驾驶”。

- 穿透式监管: 无论业务包装成何种互联网形态,都要识别其底层金融属性,适用相应的金融监管规则。

- 功能监管与行为监管: 关注业务本身的功能和从事业务的行为,而非机构的名称。

- 保护消费者权益: 强制信息披露、风险提示,打击虚假宣传和误导销售。

地方层面:守土责、促发展

地方金融监管部门是中央监管在地方的延伸和补充,是“第一道防线”。

- 省级地方金融监督管理局 (地方金融监管局): 这是地方互联网金融监管的核心执行机构,其主要职责包括:

- 风险排查与监测: 对辖内(P2P、小贷公司、典当行、融资担保公司等)地方金融组织进行日常监测和风险排查。

- 现场检查与非现场监管: 对机构经营合规性、风险状况进行检查。

- 风险处置与维稳: 一旦发生风险事件,牵头组织化解、清退和维稳工作,P2P网贷的清退工作主要由地方政府负责。

- 政策落地与执行: 贯彻落实中央的政策,并结合本地情况制定更具体的实施细则。

- 服务与引导: 在风险可控的前提下,支持合规的金融科技创新,引导行业健康发展。

各地监管特色与实践

由于经济基础、产业结构和风险暴露程度不同,各地在监管执行上呈现出鲜明的地域特色。

北京:政治中心,严防风险,强化“7+4”行业监管

- 定位: 全国的政治和文化中心,金融机构总部云集,监管标准极高,政策风向标作用强。

- 监管特点:

- “7+4”行业是重中之重: 北京是“7+4”类地方金融组织(小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司,以及投资公司、社会众筹机构、地方各类交易场所)最集中的城市之一,监管极其严格,准入门槛高,日常检查频繁。

- 风险处置“首都标准”: 对风险事件的容忍度极低,一旦发现苗头,会迅速介入,坚决处置,绝不手软,以维护首都的金融稳定和社会稳定。

- 强化科技监管: 利用大数据等技术,对辖内机构进行实时监测,提升风险预警能力。

- 典型案例: 北京是P2P网贷爆雷的重灾区之一,也是最早、最坚决开展清退工作的地区之一,为全国提供了宝贵的风险处置经验。

上海:国际金融中心,鼓励创新,监管“先行先试”

- 定位: 国际金融中心,外资机构多,金融创新活跃。

- 监管特点:

- “监管沙盒”试点: 积极探索“监管沙盒”机制,允许部分金融科技创新在可控的环境内进行测试,为全国性监管规则积累经验。

- 注重功能监管与风险为本: 监管更侧重于业务的风险本质,而非简单的机构形态,对于合规的金融科技企业(如智能投顾、供应链金融科技)持开放和支持态度。

- 强调“金融科技”而非“互联网金融”: 监管话语体系更偏向于“金融科技”(FinTech),强调科技赋能金融,而非互联网颠覆金融,对持牌机构的创新活动给予更多空间。

- 跨境监管合作: 作为开放前沿,上海在跨境金融数据流动、外资金融科技企业准入等方面有更深入的探索。

- 典型案例: 上海聚集了许多国内外顶尖的金融科技公司,监管机构与行业沟通频繁,形成了较为良性的互动关系。

深圳:创新之都,包容审慎,聚焦前沿领域

- 定位: 中国的科技创新之都,拥有腾讯、平安等大型科技集团,是金融创新的策源地。

- 监管特点:

- 包容与审慎平衡: 相比北京,深圳的监管风格更具包容性,鼓励“先行先试”,但自2025年后,对金融风险的打击力度也空前加大。

- 聚焦前沿领域: 监管重点紧跟市场创新步伐,如对虚拟货币、NFT、Web3.0等新兴领域的研究和监管响应速度较快。

- “强监管”与“促发展”并行: 一方面严厉打击非法集资、非法放贷等乱象;通过设立金融科技专项、举办创新大赛等方式,引导合规的金融科技创新。

- 监管协同高效: 深圳市地方金融监管局与人民银行深圳中心支行、深圳证监局等机构沟通协调非常紧密,形成监管合力。

- 典型案例: 深圳是第三方支付、网络小贷公司的发源地和聚集地,近年来,深圳在规范网络小贷公司、打击“套路贷”等方面走在前列。

杭州:电商之都,场景驱动,监管精细化

- 定位: 电子商务和数字经济的中心,以阿里巴巴为代表,互联网金融与实体经济场景深度融合。

- 监管特点:

- 场景化监管: 监管更关注金融业务与电商、物流、本地生活等场景的结合,防止风险通过场景外溢。

- 数据驱动监管: 依托杭州在数字经济方面的优势,监管部门积极利用大数据、人工智能等技术进行风险画像和精准监管。

- 注重消费者保护: 针对电商平台上的信贷、保险、理财等业务,监管更侧重于保护消费者知情权和选择权,打击“砍头息”、强制捆绑销售等行为。

- 引导合规发展: 在经历P2P等风险事件后,杭州更强调引导存量合规机构向供应链金融、消费金融等持牌业务转型。

- 典型案例: 支付宝、网商银行等总部位于杭州,其业务模式深刻影响了杭州的监管思路,监管机构对大型科技平台的监管经验更为丰富。

其他地区

- 重庆、四川等地: 作为西部金融中心,监管重点在于服务实体经济,特别是支持中小微企业和“三农”发展,对地方金融组织的监管更侧重于其普惠金融功能的发挥。

- 海南: 自由港建设背景下,在跨境金融、数据流动等方面有特殊的政策探索,但整体仍在中央顶层设计的框架内进行试点。

监管科技的应用

为了应对互联网金融的复杂性,各地金融监管部门越来越多地依赖监管科技(RegTech)。

- 大数据平台: 建立地方金融监管大数据平台,整合工商、税务、司法、舆情等多源数据,对辖内机构进行全景式画像和风险监测。

- AI预警模型: 利用人工智能算法,通过分析交易流水、用户行为、关联关系等,提前识别非法集资、资金挪用、欺诈等风险行为。

- 穿透式数据报送: 要求机构通过标准化的接口实时报送业务数据,监管方可实时掌握业务全貌,实现“看得见、管得住”。

- 线上化检查: 利用非现场检查系统,对机构数据进行远程、动态的合规性审查,提高监管效率。

总结与未来趋势

中国各地的互联网金融监管是一个动态、分层、且不断演进的过程,它不再是“一刀切”的模式,而是呈现出“中央定调、地方主责、因地制宜、精准施策”的鲜明特征,北京、上海、深圳、杭州等地的监管实践,共同构成了中国互联网金融监管的版图,也为全球金融监管提供了独特的“中国样本”。

(图片来源网络,侵删)

未来趋势

- 监管常态化与法治化: 随着各项法律法规(如《关于规范金融机构资产管理业务的指导意见》及其配套细则)的落地,互联网金融监管将更加成熟和稳定,从“运动式”整治转向常态化、法治化监管。

- 监管科技深度融合: AI、大数据、区块链等技术将在风险监测、合规审查、消费者保护等方面发挥越来越核心的作用,实现“智慧监管”。

- 持牌经营是唯一出路: 监管将继续强化“牌照”的严肃性,任何试图绕开监管、无牌经营的互联网金融模式都将面临巨大风险,合规持牌机构将获得更大的发展空间。

- 数据安全与隐私保护成为新焦点: 随着《个人信息保护法》、《数据安全法》的实施,对互联网金融平台的数据使用、跨境流动等方面的监管将日趋严格。

- 从“严监管”到“优服务”: 在守住风险底线的同时,监管政策将更加注重引导金融科技赋能实体经济,服务小微企业,促进普惠金融的可持续发展,监管的角色将不仅是“裁判员”,也将是“服务员”和“引导者”。