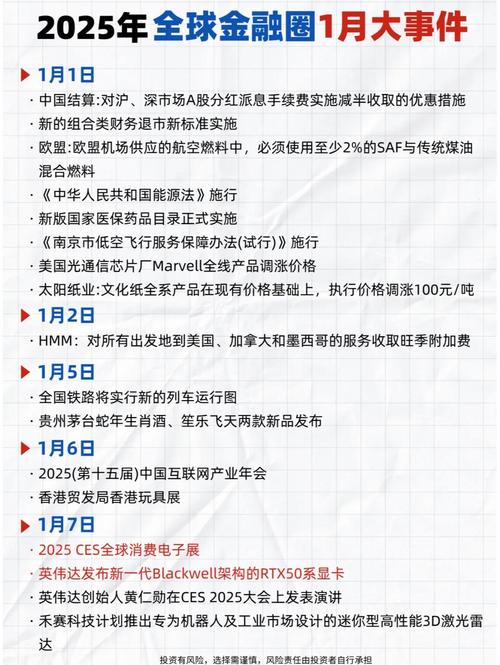

年度总览:监管元年,告别“野蛮生长”

如果说2025年是互联网金融的“爆发年”,那么2025年无疑是“监管元年”,这一年,一系列重磅监管文件密集出台,为狂热的市场踩下了刹车,整个行业进入了“合规”驱动的新阶段。

(图片来源网络,侵删)

- 核心特征:从“野蛮生长、野蛮竞争”转向“强监管、促合规、去风险、大洗牌”。

- 市场情绪:从“全民狂欢”转向“理性回归”,市场泡沫被挤压,风险集中暴露。

- 行业格局:头部效应开始显现,大量中小平台因无法适应监管而退出或转型。

年度关键词与核心事件

监管重拳:纲领性文件落地,行业进入“合规倒计时”

这是2025年最核心的主题,监管层的态度非常明确:“规范”是主旋律,“风险”是高压线。

-

《互联网金融风险专项整治工作实施方案》(4月,国务院牵头):

- 意义:这是2025年乃至之后几年整个互金行业的“总纲”,它成立了由央行、银监会、证监会、网信办等十多个部委组成的联合工作领导小组,对P2P网络借贷、股权众筹、第三方支付、互联网保险等所有细分领域进行全面排查和整治。

- 影响:宣告了行业“无序发展”时代的终结,所有平台都必须在监管框架内运营。

-

《网络借贷信息中介机构业务活动管理暂行办法》(8月,银监会等四部委发布):

- :为P2P行业划定了“十三条红线”,明确平台不得自融、不得设立资金池、不得发放贷款、不得代替客户承诺保本保息等。

- 影响:这是P2P行业的“基本法”,直接导致了大量不合规平台被清退,它引入了“银行存管”这一硬性指标,成为平台能否生存的生死线。

-

《互联网股权融资暂行管理办法(征求意见稿)》(8月,证监会发布):

(图片来源网络,侵删)

(图片来源网络,侵删)- :明确了股权众筹的定位,要求平台必须取得“证券业务经营许可证”,并设定了极高的投资者门槛(金融资产不低于300万元)。

- 影响:几乎将“大众创业、万众创新”背景下兴起的“股权众筹”模式判了“死刑”,绝大多数平台被迫转型或关闭。

风险集中爆发:跑路、倒闭潮席卷而来

在强监管的压力下,行业长期积累的风险问题集中爆发,引发了第一波大规模的“洗牌潮”。

- “e租宝”事件余波:虽然e租宝在2025年底被查封,但其高达500多亿的涉案金额和恶劣的社会影响,使得2025年整个行业都笼罩在“非法集资”的阴影之下,投资者谈“P2P”色变,信任危机达到顶峰。

- 跑路与倒闭潮:

- 数据:据网贷之家等平台数据,2025年全年问题平台(跑路、提现困难、停业等)数量超过1700家,是历年之最。

- 典型案例:

- 中晋资产:以“私募股权”之名行“非法集资”之实,涉案金额超过400亿,其“美女高管”的宣传形象成为年度讽刺热点。

- 大大集团:号称“中国最大P2P”,实为线下理财骗局,最终资金链断裂,董事长被批捕。

- 快鹿系:通过旗下P2P平台为电影《叶问3》等“票房注水”项目融资,最终爆雷,牵连甚广。

- 原因分析:

- 自融庞氏:大量平台创始人设立平台,不是为了撮合借贷,而是为了给自己或关联企业融资,用新投资者的钱去支付老投资者的利息,最终资金链断裂。

- 风控缺失:为追求规模,平台放松风控标准,大量向资质不佳的借款人放贷,坏账率飙升。

- 合规成本剧增:银行存管、信息披露、系统升级等合规改造需要巨大投入,中小平台无力承担。

行业格局重塑:头部平台优势凸显,马太效应加剧

在监管和风险的双重压力下,行业资源迅速向头部平台集中。

- 头部阵营形成:

- “BATJ”系:蚂蚁金服(余额宝、花呗、借呗)、京东金融(白条、金条)、腾讯理财通、百度金融依托其强大的流量、技术和品牌优势,迅速占领市场。

- 垂直领域巨头:陆金所(平安集团)、宜人贷(纽交所上市)、拍拍贷(纽交所上市)等老牌平台,凭借深厚的金融背景和合规能力,继续保持领先。

- 马太效应:“强者愈强,弱者愈弱”的现象非常明显,合规、有实力的平台获得更多投资者青睐,而中小平台则面临用户流失、融资困难、生存空间被挤压的困境。

- 上市潮:宜人贷、信而富、趣店(原名“趣分期”)等平台相继在美国上市,虽然估值备受争议,但标志着中国互联网金融企业在资本市场的探索。

业务模式创新:场景化、消费金融成为新蓝海

在传统P2P模式面临困境的同时,新的业务增长点开始涌现。

-

消费金融爆发:

(图片来源网络,侵删)

(图片来源网络,侵删)- 驱动因素:年轻一代的消费观念转变、信用卡渗透率饱和、以及互联网巨头(如蚂蚁的“花呗”、京东的“白条”)的推动。

- 模式:从“抵押贷”转向“信用贷”,场景从“买房买车”转向“3C产品、旅游、教育、医美”等日常消费,平台通过大数据风控,为个人提供小额、无抵押的消费贷款。

- 代表:蚂蚁花呗、京东白条、招联消费金融(招商银行与中国联通合资)、马上消费金融等。

-

场景化渗透:

金融不再是一个孤立的产品,而是深度嵌入到电商、旅游、教育、租房等具体场景中,在携程上购买旅游产品可以分期付款,在租房平台上可以申请租金分期。

-

现金贷兴起:

- 这是消费金融的一个细分领域,特点是“额度小、期限短、无场景、高利率”,主要面向银行等传统金融机构无法覆盖的“次级”人群,满足其短期、临时的资金周转需求,虽然在当时发展迅速,但也埋下了“暴力催收”、“高利贷”等隐患,为2025年的严厉整治埋下伏笔。

2025年的启示与深远影响

- 告别“野蛮生长”:2025年的监管风暴,彻底扭转了行业的发展轨迹,互联网金融不再是法外之地,必须接受金融监管的全面审视,这为行业的长期健康发展奠定了基础。

- “合规”成为第一要务:对于任何金融平台而言,合规不再是选择题,而是生存的必修课,那些试图绕开监管、玩“擦边球”的平台,最终都被市场淘汰。

- 风险教育深入人心:e租宝、中晋等大案要案,给全社会上了一堂深刻的金融风险教育课,投资者开始变得更加理性,不再盲目追求高收益,对平台的背景、风控、合规性更加关注。

- 技术驱动价值凸显:在合规成本高企、传统风控手段失效的背景下,大数据、人工智能等技术成为平台建立核心竞争力的关键,通过数据挖掘进行精准风控,成为头部平台的“护城河”。

- 行业集中度提升:市场进入“剩者为王”的阶段,资源、资本和用户向头部平台集中的趋势不可逆转,中小平台要么被收购,要么只能深耕细分利基市场。

2025年的中国互联网金融,是一场深刻的“供给侧结构性改革”,监管的“无形之手”清除了市场的“劣币”,让行业的“良币”得以在更公平的环境中成长,它标志着互联网金融从一个边缘的、野蛮生长的“补充者”,开始转变为一个受到严格监管、与传统金融深度融合的“新参与者”,虽然过程充满阵痛,但这次大浪淘沙,为后续行业的规范、创新和高质量发展铺平了道路。