中国移动互联网广告市场综合报告

摘要

中国移动互联网广告市场是全球规模最大、发展最快的市场之一,尽管面临宏观经济压力和行业监管趋严的挑战,市场依然展现出强大的韧性和创新活力,本报告旨在全面分析当前的市场格局、驱动因素、关键趋势、主要玩家及面临的挑战,并对未来发展进行展望,核心结论指出,程序化广告、内容营销、数据隐私与用户体验的平衡将是未来市场竞争和增长的关键。

(图片来源网络,侵删)

市场概况

-

市场规模与增长:

- 体量巨大:根据多家市场研究机构(如艾瑞咨询、QuestMobile、易观分析)的数据,中国移动互联网广告市场规模已突破万亿人民币大关,占中国整体数字广告市场的比例超过70%,是数字营销的主战场。

- 增速放缓:经历了过去十年的高速增长后,市场已进入成熟期,增速逐渐放缓,存量用户竞争加剧,增长更多依赖于技术创新和商业模式的迭代,而非用户规模的简单扩张。

-

市场驱动力:

- 用户基础:中国拥有超过10亿的移动互联网用户,用户日均在线时长持续高位,为广告提供了海量的曝光机会。

- 技术进步:5G网络的普及、大数据、人工智能和云计算技术的发展,为广告的精准投放、效果优化和创意呈现提供了底层支撑。

- 商业模式创新:信息流、短视频、直播电商等新业态的崛起,创造了多元化的广告形式和商业闭环。

- 企业数字化转型:传统企业和品牌方加速线上营销布局,将预算从传统渠道向移动端转移。

核心发展趋势

-

程序化广告成为主流

- 定义:通过自动化系统进行广告位购买、投放和优化的过程。

- 现状:程序化购买已成为中国移动互联网广告的核心交易模式,覆盖了从开屏、Banner到信息流等多种广告形式,其优势在于高效、精准、可衡量,能够帮助广告主实现ROI最大化。

- 技术深化:AI在程序化广告中的应用日益深化,用于实时竞价、人群定向、创意优化和归因分析。

-

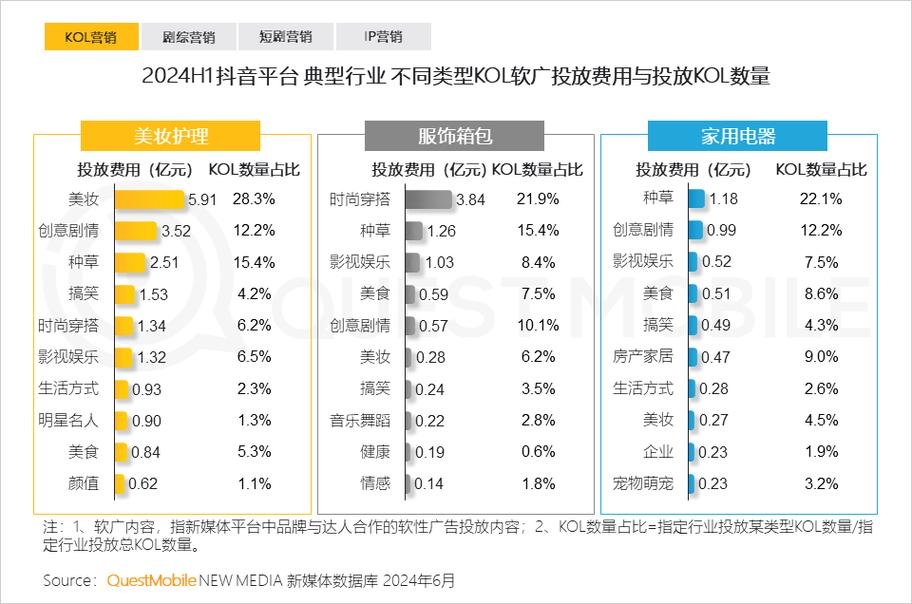

内容营销与原生广告深度融合

(图片来源网络,侵删)

(图片来源网络,侵删)- 信息流广告:与社交媒体、新闻资讯、短视频平台的内容流无缝融合,用户体验好,广告接受度高,是当前最主流的广告形式之一。

- KOL/KOC营销:品牌方通过与关键意见领袖/关键意见消费者合作,利用其影响力和粉丝信任度进行产品推广和品牌故事讲述,营销效果更具说服力。

- 短视频与直播带货:以抖音、快手为代表的平台,将广告、内容、电商完美结合,用户在观看短视频或直播的同时完成消费,形成了“品效合一”的闭环。

-

数据隐私与精准投放的博弈

- 政策驱动:《网络安全法》、《数据安全法》、《个人信息保护法》以及苹果的ATT(App Tracking Transparency)政策,对用户数据的采集和使用提出了严格要求。

- 挑战:依赖第三方Cookie的传统精准投放模式受到巨大冲击,广告主面临“数据孤岛”和“人群画像模糊化”的困境。

- 应对:

- 第一方数据:鼓励用户主动授权,建立品牌自己的用户数据资产。

- 隐私计算技术:如联邦学习、差分隐私等,在保护用户隐私的前提下进行数据建模和协同计算。

- 场景化营销:基于用户当前的行为场景(如浏览、搜索、地理位置)进行投放,而非依赖长期的历史数据。

-

营销效果向“品效合一”演进

- 传统模式:品牌广告(提升知名度)和效果广告(促进转化)往往分开投放。

- 新趋势:品牌方越来越追求在同一营销活动中实现品牌建设和销售转化的双重目标,通过短视频内容种草,引导用户进入直播间直接下单购买。

-

AI驱动的智能化与自动化

- 智能创意:AI可以根据产品信息和目标人群,自动生成成千上万个广告素材(图片、视频、文案),并进行A/B测试,找到最优组合。

- 智能投放:AI算法实时分析用户行为和环境数据,自动调整出价和定向,优化广告投放策略。

- 智能客服:AI聊天机器人7x24小时在线,解答用户疑问,承接广告流量,提升转化率。

主要参与者分析

-

广告平台(媒体方):

- 超级应用:微信(朋友圈、公众号广告)、阿里巴巴(淘宝、天猫、优酷)、百度(搜索、信息流)。

- 短视频/直播平台:抖音、快手,凭借其巨大的用户时长和电商闭环,已成为广告预算的“黑洞”。

- 资讯/社交平台:微博(粉丝通)、小红书(种草社区)、B站(Z世代社区),各自拥有独特的用户群体和营销价值。

-

广告技术公司:

- DSP(需求方平台):腾讯广告(原广点通)、巨量引擎(字节跳动)、百度营销等,既是媒体方也是最大的DSP,还有如悠易科技、品友互动等独立的第三方DSP。

- SSP(供应方平台):帮助媒体管理其广告库存,并对接多个ADX进行竞价,如AdMaster(精硕科技)、Avazu(艾维邑动)等。

- DMP(数据管理平台):用于收集、整合和管理第一方和第三方数据,构建用户画像,独立DMP公司面临挑战,更多功能被整合进DSP或大型广告平台。

-

广告主(需求方):

- 互联网行业:电商、游戏、教育、金融科技等是最大的广告主群体。

- 传统行业:快消、汽车、美妆、服饰等品牌方,正在积极进行数字化转型,加大移动端营销投入。

面临的挑战与机遇

挑战:

- 流量红利见顶:用户增长放缓,获客成本持续攀升。

- 监管环境趋严:数据隐私法规对广告模式带来根本性改变,合规成本增加。

- 广告效果衡量困难:在ATT等政策下,跨平台、跨设备的用户归因变得复杂。

- 用户广告疲劳:广告数量激增,导致用户对传统广告形式产生抵触心理,对广告创意和质量的要求更高。

机遇:

- 下沉市场与银发经济:三四线城市及农村地区、老年群体的移动互联网渗透率仍有较大提升空间。

- 产业互联网:B2B企业营销数字化需求旺盛,为移动广告提供了新的增长点。

- 技术赋能新形态:AR/VR广告、互动游戏广告等新形式,有望为用户带来全新的体验,提升广告价值。

- 出海营销:中国成熟的移动营销经验和工具,可以赋能中国品牌走向全球。

未来展望

- AI全面渗透:AI将成为广告行业的“水电煤”,从创意、投放到优化的全流程实现高度自动化和智能化。

- 隐私计算技术普及:在不侵犯用户隐私的前提下,实现跨平台、跨场景的数据协同,将成为行业标配。

- 场景化与即时性营销:基于LBS、时间、用户状态的实时场景化广告将更加精准,满足用户的即时需求。

- 生态化竞争:未来的竞争不再是单一平台的竞争,而是以超级App或内容平台为核心的“广告+内容+电商+服务”生态系统的竞争。

- 价值回归:市场将更加注重广告的“价值”而非“流量”,能够为用户提供真正有用、有趣、有品味的广告内容,才能获得用户的长期青睐。

中国移动互联网广告市场正处在一个从“野蛮生长”向“精耕细作”转型的关键时期,面对挑战,行业参与者必须积极拥抱变化,以技术创新为驱动,以用户价值为核心,在合规的框架下探索新的增长路径,未来的赢家,将是那些能够将数据智能、内容创意和用户体验完美结合,构建起高效且可持续商业生态的平台和企业。