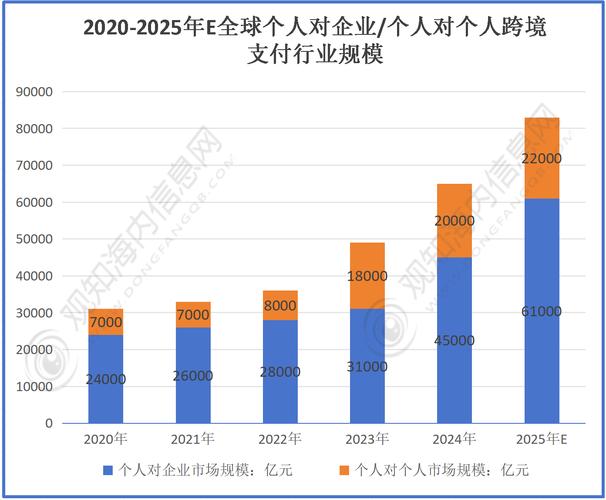

市场总体格局:双寡头格局确立,其他玩家差异化竞争

2025年,中国互联网支付市场的格局呈现出非常鲜明的 “双寡头” 特征,同时其他支付机构在特定领域奋力突围。

(图片来源网络,侵删)

绝对领先者:支付宝 & 财付通(微信支付)

这两家巨头占据了超过90%的市场份额,形成了事实上的垄断局面。

-

支付宝:

- 背景: 依托于阿里巴巴庞大的电商生态(淘宝、天猫),拥有最广泛的用户基础和最成熟的支付场景。

- 2025年策略: “支付 + 金融 + O2O” 的全面开花。

- 支付场景深化: 不仅巩固线上电商支付,更大力拓展线下O2O场景,如餐饮、商超、交通、医疗等。

- 金融产品驱动: “余额宝”的巨大成功为支付宝带来了海量用户和资金沉淀,在此基础上,推出了定期理财、基金、保险等“蚂蚁聚宝”平台,将支付入口转化为金融理财入口。

- 品牌升级: 推出“芝麻信用”,切入个人征信领域,为未来的信用服务(如免押金租房、租车)打下基础,品牌口号从“支付宝,知托付”升级为“支付宝,生活好伙伴”,强调其生活服务平台属性。

-

财付通 / 微信支付:

- 背景: 依托于腾讯强大的社交生态(微信、QQ),拥有无与伦比的用户基数和社交传播优势。

- 2025年策略: “社交支付 + 线下场景” 的逆袭之路。

- 社交引爆点: “红包” 功能是微信支付在2025年乃至整个发展史上的“神来之笔”,2025年的春节红包让微信支付用户数一夜之间暴涨,2025年则将其常态化、场景化,成为用户绑定银行卡和习惯使用微信支付的核心动力。

- 线下场景渗透: 借助微信的巨大流量,通过“微信支付+”战略,快速接入线下各类商户,从打车、零售到公共服务,迅速构建起线下支付网络。

- 支付闭环形成: 微信支付完成了从社交(聊天)到支付(转账、红包)再到商业(公众号、小程序电商)的初步闭环,对支付宝构成了巨大威胁。

第二梯队:寻求差异化生存

在双寡头的阴影下,其他支付机构纷纷寻找自己的生存空间。

(图片来源网络,侵删)

-

银联商务:

- 优势: 拥有最深厚的银行背景和线下POS机网络,对传统金融机构有强大的影响力。

- 2025年策略: 依托其庞大的线下商户资源,推广“云闪付”等产品,主打NFC近场支付和二维码支付,试图在移动支付市场分一杯羹,其优势在于对大型商超、连锁企业的深度合作。

-

快钱:

- 优势: 在B2B支付、企业服务、供应链金融等领域有深厚积累。

- 2025年策略: 继续深耕其优势领域,为各类企业提供综合支付解决方案,与C端市场的巨头形成差异化竞争。

-

拉卡拉:

- 优势: 早期以线下POS收单业务起家,拥有巨大的线下推广队伍和商户基础。

- 2025年策略: 推出“智能POS”和“收单+营销”的综合服务,帮助传统商户实现互联网化转型,是其差异化竞争的关键。

2025年市场核心特征

线上线下融合成为主旋律

O2O(Online-to-Offline)成为所有玩家的必争之地,支付不再是单纯的线上交易工具,而是连接线上服务与线下体验的桥梁,无论是支付宝的“口碑”还是微信支付的“微信+”,核心目标都是将线上流量引导至线下消费,并将线下商户接入其生态系统。

(图片来源网络,侵删)

“场景为王”的竞争白热化

支付本身已成为基础设施,竞争的焦点变成了 “谁的场景更多、更贴近用户”。

- 出行场景: 滴滴出行、快的打车合并后,成为支付宝和微信支付争夺的焦点,双方投入巨额补贴。

- 生活服务场景: 美团、大众点评、饿了么等本地生活服务平台,成为双方争夺的重要入口。

- 公共服务场景: 缴费、挂号、政务服务等,成为提升用户粘性的重要场景。

监管政策收紧,行业规范启动

2025年是互联网金融监管的“元年”,支付行业也迎来了强监管。

- 《非银行支付机构网络支付业务管理办法(征求意见稿)》 在年底发布,虽然正式实施是在2025年,但其影响在2025年已经开始显现,这份意见稿对支付账户的实名制、转账额度、功能划分等做出了严格规定,旨在防范金融风险,规范行业发展,这标志着野蛮生长的时代结束,合规经营成为首要任务。

支付工具的金融属性增强

支付不再仅仅是“通道”,而是演变为强大的金融产品入口。

- 余额宝效应: 让用户养成了“账户余额理财”的习惯。

- 消费金融兴起: 花呗(2025年底上线,2025年大力推广)、京东白条等产品,将支付与信贷结合,刺激了用户的超前消费。

二维码支付大战爆发

2025年是二维码支付从“被叫停”到“全面普及”的一年。

- 标准之争: 银联主推的“二维码标准”与支付宝/微信支付的“二维码标准”并存,但市场最终选择了后者更开放、更易用的模式。

- 补贴大战: 为了争夺二维码支付市场,支付宝和微信在线下商户展开了大规模的补贴活动,用户扫码支付随机立减、满减等活动层出不穷,极大地推动了二维码支付的普及。

关键数据与事件

- 交易规模: 根据易观智库、艾瑞咨询等机构的数据,2025年中国第三方互联网支付市场交易规模达到8万亿元人民币,同比增长46.9%,继续保持高速增长。

- 用户规模: 中国移动支付用户规模首次超过PC端支付用户,移动支付成为绝对主流,微信支付用户数在2025年实现了爆炸式增长。

- 标志性事件:

- 春节红包大战(2025): 微信支付再次发力,巩固其社交支付地位。

- 滴滴快的合并(2025年2月): 合并后的“滴滴出行”成为双方最重要的支付场景入口。

- 《非银行支付机构网络支付业务管理办法(征求意见稿)》发布(2025年7月): 为行业定下强监管基调。

- Apple Pay入华(2025年初,但谈判在2025年): 其入华的传闻和博弈,也让市场对NFC支付的未来有了更多期待。

总结与展望

2025年的中国互联网支付市场,是一个 “格局固化、竞争深化、监管开启” 的转型之年,支付宝和微信支付凭借各自的核心生态优势,确立了不可撼动的双寡头地位,它们的竞争从单纯的市场份额比拼,升级为 生态、场景、金融科技 的全方位较量,监管政策的出台为行业划定了边界,预示着未来将更加注重合规与风险控制。

对未来的预示: 2025年的市场走向清晰地预示了未来的发展趋势:

- 移动支付全面取代PC支付: 手机成为唯一的支付终端。

- 支付即服务: 支付将深度融入各种生活服务场景,成为“水电煤”一样的基础设施。

- 金融科技成为核心: 支付平台将更多地利用大数据、人工智能等技术,提供征信、信贷、理财等更高附加值的金融服务。

- 国际化布局加速: 在国内市场格局稳定后,巨头们开始将目光投向更广阔的海外市场。

2025年是互联网支付市场承前启后的关键一年,它奠定了今天我们所熟知的移动支付格局,并开启了行业从“支付”向“科技金融生活平台”演进的序幕。